不動産投資を始める際に欠かせない知識のひとつが「減価償却」です。減価償却を正しく理解すれば、節税やキャッシュフローの改善に大きく役立ちます。

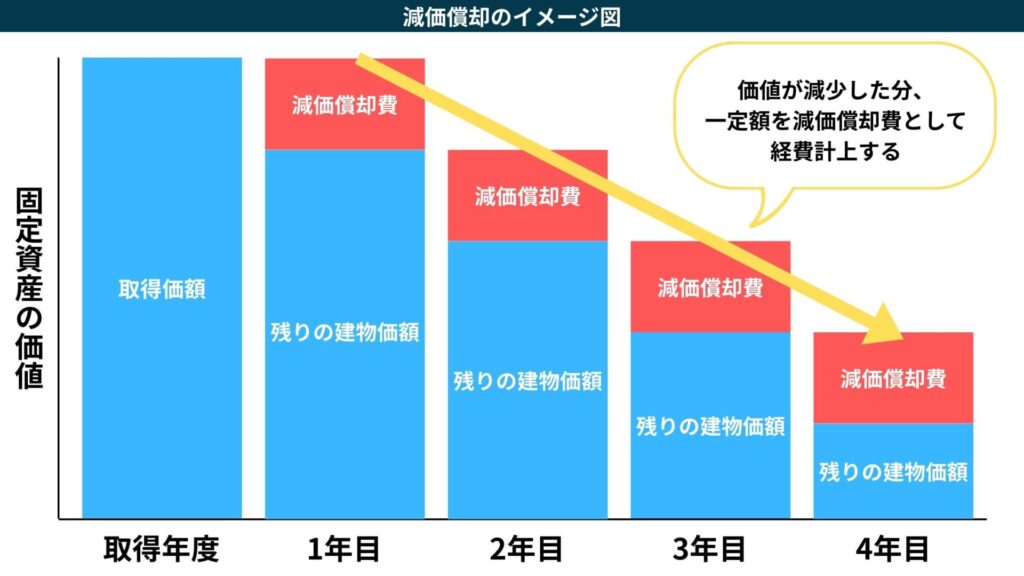

減価償却とは、建物や設備などの資産を一定の年数で分割し、費用として計上していく会計処理のことです。不動産は高額な資産であるため、償却による節税効果は大きく、投資の成果にも影響を与えます。

本記事では、減価償却の概要や耐用年数との関係、計算方法、新築・中古物件のシミュレーションを図解を用いて解説します。

不動産投資の初心者の方でもわかりやすく学べる内容になっていますので、ぜひ最後までご覧ください。

不動産の減価償却とは?

不動産の減価償却とは、建物や設備などの購入費用を一度に経費とせず、複数年にわたって分割して計上する仕組みです。そのため、毎年の利益から一定額を経費として差し引くことができます。

減価償却費を求める計算式は、以下のとおりです。

1年間の経費計上額 = 建物・設備価格 ÷ 耐用年数(減価償却期間)

たとえば、5,000万円の建物を購入し、耐用年数が10年の場合は、毎年500万円ずつ経費計上できます。

長期間使用できる資産は、毎年少しずつ価値が減っていくと考えられるため、減少分を経費にすることで、税負担の軽減が可能です。

減価償却と耐用年数の関係

不動産の耐用年数とは、固定資産を通常の使用状況で利用できると見なされる期間のことです。

不動産の減価償却費を計算する際は、国が定めた「法定耐用年数」に基づいて算出します。法定耐用年数は、以下のとおりです。

| 構造 | 用途 | 法定耐用年数 |

| 木造・合成樹脂造 | 店舗・住宅用 | 22年 |

| 事務所用 | 24年 | |

| 飲食店用 | 20年 | |

| 木造モルタル造 | 店舗・住宅用 | 20年 |

| 事務所用 | 22年 | |

| 飲食店用 | 19年 | |

| 鉄骨鉄筋コンクリート造 鉄筋コンクリート造 | 店舗・住宅用 | 47年 |

| 事務所用 | 50年 | |

| 飲食店用(延べ面積のうちに占める木造内装部分の面積が30%を超えるもの) | 34年 | |

| 飲食店用(その他) | 41年 | |

| れんが造石造ブロック造 | 店舗・住宅用 | 38年 |

| 事務所用 | 41年 | |

| 飲食店用 | 38年 |

耐用年数は、建物の構造や用途で異なり、木造造と鉄筋コンクリート造では大きな差があります。

また、法定耐用年数は減価償却費の大きさに影響を及ぼすため、投資前には耐用年数を確認しておくことが重要です。

減価償却費の2つの計算方法

減価償却費の計算方法には、以下の2つの方法があります。

- 定額法

- 定率法

それぞれ詳しく解説します。なお、平成28年度税制改正で、平成28年4月1日以後に取得する建物附属設備や構築物の償却方法として、定率法は廃止されました。

定額法

定額法とは、建物や設備などの固定資産の価格を耐用年数で按分する方法であり、毎年同じ金額を減価償却費として計上します。法定耐用年数の期間、一定額を費用化するため、収支計画を立てやすい点が特長です。

定額法による減価償却費は、以下の計算式で求められます。

減価償却費(年間) = 取得価額 × 償却率(定額法)

定額法の償却率は下表のとおりです。平成19年度税制改正にともない、償却率は取得時期に応じて異なります。詳細は国税庁の公式サイトを参照してください。

| 耐用年数 | 償却率 | |

| 定額法(平成19年4月1日以後) | 旧定額法(平成19年3月31日以前) | |

| 2年 | 0.5 | 0.5 |

| 3年 | 0.334 | 0.333 |

| 4年 | 0.25 | 0.25 |

| 5年 | 0.2 | 0.2 |

| 6年 | 0.167 | 0.166 |

| 7年 | 0.143 | 0.142 |

| 8年 | 0.125 | 0.125 |

| 9年 | 0.112 | 0.111 |

| 10年 | 0.1 | 0.1 |

定率法

定率法とは、資産の未償却残高に償却率をかけて減価償却費を算出する方法です。未償却残高とは、資産価格からすでに計上した減価償却費を差し引いた金額を指します。

初年度の償却額が大きくなるため、資産を取得した直後に高い節税効果を期待できる点が特長です。

定率法による減価償却費は、以下の計算式で求められます。

【通常】

減価償却費(年間) = 未償却残高 × 償却率(定率法)

【算出した減価償却費が償却保証額(固定資産の取得価額×保証率)を下回った場合】

減価償却費(年間) = 改定取得価額 × 改定償却率

なお、取得した減価償却資産の償却率・改定償却率・保証率は、耐用年数と取得時期に応じて異なり、具体的な数値は下表のとおりです。詳細は国税庁の公式サイトを参照してください。

【平成24年4月1日以後に取得した場合(200%定額法)】

| 耐用年数 | 償却率 | 改定償却率 | 保証率 |

| 2年 | 1.000 | – | – |

| 3年 | 0.667 | 1.000 | 0.11089 |

| 4年 | 0.500 | 1.000 | 0.12499 |

| 5年 | 0.400 | 0.500 | 0.10800 |

| 6年 | 0.333 | 0.334 | 0.9911 |

| 7年 | 0.286 | 0.334 | 0.0868 |

| 8年 | 0.250 | 0.334 | 0.07909 |

| 9年 | 0.222 | 0.250 | 0.07126 |

| 10年 | 0.200 | 0.250 | 0.06552 |

【平成19年4月1日から平成24年3月31日までに取得した場合(250%定額法)】

| 耐用年数 | 償却率 | 改定償却率 | 保証率 |

| 2年 | 1.000 | – | – |

| 3年 | 0.833 | 1.000 | 0.02789 |

| 4年 | 0.625 | 1.000 | 0.05274 |

| 5年 | 0.500 | 1.000 | 0.06249 |

| 6年 | 0.417 | 0.500 | 0.05776 |

| 7年 | 0.357 | 0.500 | 0.05496 |

| 8年 | 0.313 | 0.334 | 0.05111 |

| 9年 | 0.278 | 0.334 | 0.04731 |

| 10年 | 0.250 | 0.334 | 0.04448 |

新築不動産を購入した場合の減価償却費の計算シミュレーション

ここでは、新築不動産を購入した場合の減価償却費を、以下の条件でシミュレーションしてみましょう。

- 取得価額:土地2,500万円、建物7,500万

- 建物の種類:新築

- 建物の構造:木造

- 建物の用途:住宅用

- 取得年度:2025年

今回の場合、新築の木造住宅を購入しているため、耐用年数は22年、償却率は0.046となります。なお、土地は価値が目減りしないため、減価償却の対象ではありません。

上記を踏まえると、定額法による減価償却費(年間)は、以下のとおりです。

7,500万円(取得価額)× 0.046(償却率) = 345万円

計算の結果、毎年345万円の減価償却費を経費計上できることがわかります。

中古不動産を購入した場合の減価償却費の計算シミュレーション

次に、中古不動産を購入した場合の減価償却費を、以下の条件でシミュレーションしてみましょう。

中古不動産の場合、築年数が法定耐用年数の一部を経過している場合と全期間を経過している場合で、耐用年数(減価償却期間)が異なります。

国税庁が公表してる「中古資産の耐用年数」を参考に、それぞれのパターンで具体例を用いて計算してみましょう。

築年数が法定耐用年数の一部を経過している場合

築年数が法定耐用年数の一部を経過している場合、耐用年数は以下の計算式で求められます。

耐用年数 = (法定耐用年数 – 経過年数)+ 経過年数 × 20%

以下の条件でシミュレーションしてみましょう。

- 取得価額:土地2,500万円、建物7,500万

- 建物の種類:中古

- 建物の構造:木造

- 建物の用途:住宅用

- 取得年度:2025年

- 築年数:10年

この場合の築年数(10年)は、木造住宅の法定耐用年数(22年)の一部を経過しているため、耐用年数は14年であるとわかります。

(22年 – 10年) + 10年 × 20% = 14年

国税庁の「減価償却資産の償却率等表」より、定額法による耐用年数14年の償却率は「0.072」であるため、減価償却費は以下のとおりです。

7,500万円(取得価額)× 0.072(償却率) = 540万円

築年数が法定耐用年数を超えている場合

築年数が法定耐用年数を超えている場合の耐用年数(減価償却期間)は、法定耐用年数に一律20%をかけて算出します。

耐用年数 = 法定耐用年数 × 20%

たとえば、築年数が25年の中古木造住宅の場合、耐用年数は4年(22年 × 20%)です。

減価償却を活用した不動産投資のメリット

減価償却を活用した不動産投資は、主に節税とキャッシュフローの面でメリットがあります。

減価償却費は現金の支出をともなわず、帳簿上の経費として計上可能です。そのため、利益が圧縮され、所得税や法人税の負担を軽減する効果があります。

また、不動産投資による損失(赤字)がある場合は、他の所得と相殺することで、課税所得を減らすことも可能です。

さらに、実際に現金の支出がない経費の扱いとなるため、手元資金を確保しやすくなり、キャッシュフローが改善されます。

減価償却を活用した不動産投資の注意点

減価償却は不動産投資で有効な節税手段ですが、以下の2点には注意しなければいけません。

- キャッシュフローが悪化する可能性がある

- 譲渡所得税が高額になる可能性がある

減価償却の終了後、ローン返済の元金部分が増えることで、帳簿上は黒字でも実際のキャッシュフローが悪化する可能性があります。これを「デッドクロス」と呼び、築古物件のような償却期間が短い物件では、デッドクロスになるリスクが高まります。対策としては、期間終了前の売却や耐用年数が長い物件の選定が効果的です。

また、売却時には譲渡税が増加するかもしれません。減価償却で建物の帳簿価格が下がると、売却益が大きくなり、その分譲渡所得税も高くなる可能性があります。購入から売却までの税負担をシミュレーションし、長期的な収支計画を立てることが重要です。

【まとめ】不動産の減価償却を正しく理解して節税しましょう

本記事では、不動産の減価償却や耐用年数との関係、減価償却費の計算方法について解説しました。

減価償却を有効活用すれば、大きな節税が期待できるでしょう。

ただし、耐用年数(減価償却期間)の期間でメリットやデメリットがある点には注意しなければいけません。

耐用年数が長ければ、長期間安定した節税効果が期待できますが、初期投資の回収に時間がかかります。一方で、短ければ大幅な課税所得の圧縮が可能ですが、減価償却終了後にキャッシュフローが圧迫される恐れもあります。

本記事で紹介した計算方法やシミュレーションを参考にしながら、減価償却を正しく理解して節税につなげましょう。